+7 (495) 959-66-49 (редакция/бухгалтерия),

Эл. почта: khleb@khlebprod.ru

Телеграм: t.me/khlebprod

Состояние и перспективы развития мукомольно-крупяной отрасли России в современных условиях

Вследствие отсутствия внимания к мукомольной отрасли, из-за убыточности в последние годы в стране прекратили своё производство 57 высокотехнологичных мельниц общей производительностью 4,5 млн т муки в год, что составляет 30% годового потребления муки в стране.

Рынок не оголился, так как их место заняла низкокачественная небезопасная мука кустарных мини-мельниц. И при этом совершенно нелогично, государственные органы декларируют озабоченность в развитии рынка продукции с улучшенными характеристиками.

В современных условиях в мукомольной отрасли уже невозможно сохранить даже самые обычные, установленные ГОСТом, показатели, а качество продукции в среднем становится все ниже и ниже.

Ещё хуже обстоят дела с такой традиционной для России продукции, как ржаная мука.

Из-за низкой рентабельности ржи, по сравнению с другими культурами, посевные площади под неё в последнее десятилетие неуклонно снижались. По этой причине, а также вследствие неурожая ржи в 2019 г. и скромного урожая в 2020 г. цены на эту культуру, начиная с 2019 г., неоднократно обновляли исторические максимумы, а закупка ржи мукомольных кондиций российскими мельницами осуществлялась не только в Беларуси, но и в странах Балтии.

Себестоимость ржаной муки росла пропорционально росту цен на зерно ржи, так как его доля в ржаной муке составляет порядка 85%. Однако хлебопёки не готовы покупать ржаную муку даже и по её себестоимости. Убытки на каждой тонне реализованной ржаной муки превышают 3 тыс. руб. более 15% себестоимости.

Для увеличения посевных площадей и объёмов производства ржи, в том числе, мукомольных кондиций (1-го и 2-го классов) потребуется время. Закрытые из-за убытков предприятия в большинстве случаев восстановить не удастся, так как при ликвидации этих производств происходит демонтаж оборудования, перепрофилирование производства предприятий в целом.

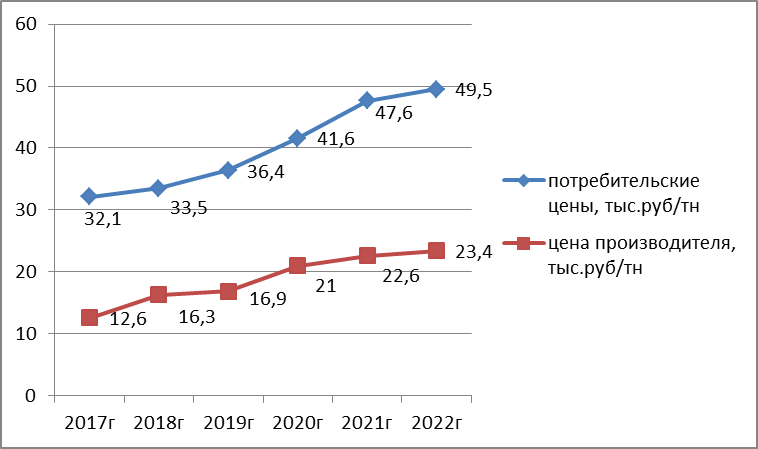

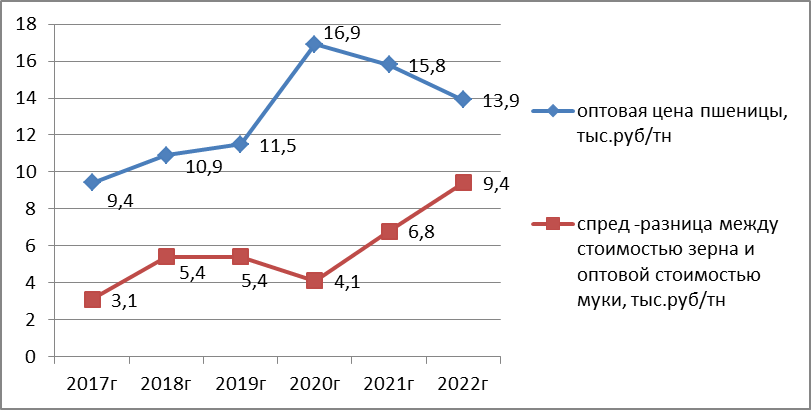

Динамика цен на мукомольную продукцию и на зерно приведена на рис. 1 и 2 наглядно демонстрирует развитие ситуации по годам.

Рис. 1. Средние цены производителей (а) и потребительские цены (б) на пшеничную муку, млн тыс. руб./т (по данным Росстата)

Рис. 2. Оптовая цена пшеницы 3-го класса, тыс. руб./т

РСМКП для ликвидации негативных явлений в целях стабилизации цен на хлеб и сохранения мукомольной отрасли в стране, предложил ряд простых и эффективных мер преодоления кризисных явлений, в частности:

- в целях укрепления здоровья нации, ликвидации негативных последствий, вызванных употреблением некачественной мукомольной продукции, поручить Минэкономики разработать методологию обеспечения достоверности данных Росстата по объёмам производства и потребления зерна и продуктов его переработки;

- организовать учёт производителей муки для выяснения общих объёмов производства мукомольной продукции, а также условий её производства;

- распространить ст. 32 ТР ТС «О безопасности пищевой продукции на муку и крупяные изделия».

Однако, нивелируя негативный эффект от проявляющихся кризисных явлений, все эти меры носят временный характер. Необходимо принять кардинальное решение, которым должно стать субсидирование малоимущих, так называемая «Хлебная субсидия».

Спрос на хлебобулочные изделия в РФ и, соответственно, на мукомольно-крупяную продукцию, не эластичный. Таким образом, существенно нарастить объёмы производства муки можно только путём выхода на внешние рынки. При этом есть две объективные предпосылки для успеха: наличие свободных производственных мощностей в объёме 2–3 млн т/год и отсутствие требований по гармонизации стандартов, так как российские показатели выше соответствующих показателей не только из стран ближнего зарубежья, но и ЕС.

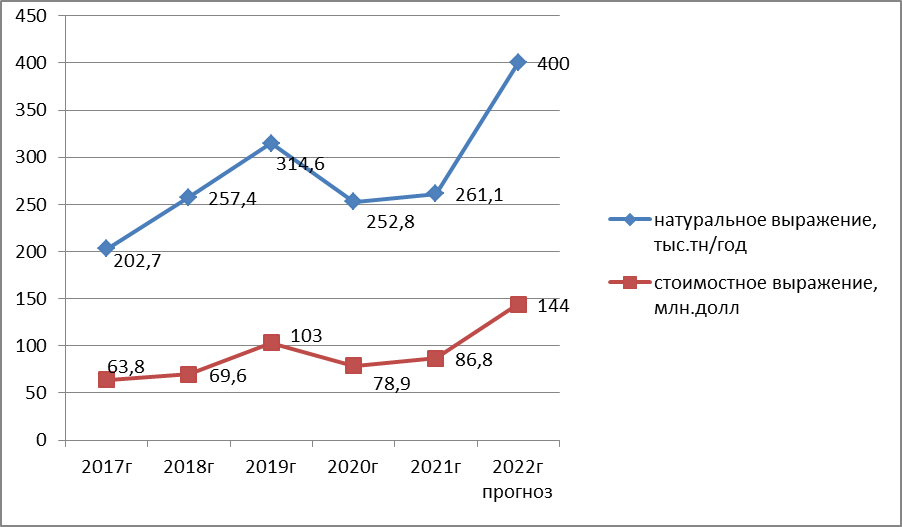

Однако экспорт муки длительное время стагнирует.

Рис. 3. Экспорт муки

Как видно из рис. 3, объёмы и денежное выражение российского экспорта муки оставляют желать лучшего. При этом отечественным мукомолам приходится конкурировать с давно и плотно устоявшимися на рынке турецкими и казахскими производителями. Они тем более заинтересованы в сохранении своих объёмов, так как не имеют возможности экспортировать зерно. Одни из-за недостаточных объёмов производства, вторые – из-за отсутствия выходов к морским портам. Если присовокупить сюда длительную историю успешного экспорта и логистические преимущества по доставке муки основным потребителям, перспективы кратного роста отечественного мукомольного экспорта более чем туманны. Ситуацию могли бы изменить меры государственной поддержки в виде прямого субсидирования каждой тонны экспортируемой муки. Но, во-первых, не факт, что мы ввяжемся в ценовую войну с лидерами мукомольного экспорта поднаторевшими в демпинге на этом фронте, во-вторых, мы имеем отдушину в виде экспорта пшеницы, объём которого (45–60 млн т) превышает в 3–4 раза весь мировой экспорт муки (14 млн т) и рисковать которым из-за сомнительных перспектив ни государство, ни бизнес не будут.

К сожалению, не устранив негативные явления системного кризиса, мукомольная отрасль, как и экономика в целом, с начала 2022 г. столкнулась с новыми проблемами, вызванными санкциями, оказавшими негативное влияние на снабжение населения важнейшим социально-значимым продуктом – хлебом.

Союз и органы госуправления весьма оперативно отреагировали на эти обстоятельства. Уже 10–12.03.2022 г. в Государственную Думу и Госсовет были представлены предложения по первоочередным мерам по противодействию внутреннему росту цен, связанному с динамичным ростом мировых цен на зерно.

К ним, по мнению РСМКП, относятся:

- Проведение товарных интервенций по правилам, позволяющим эффективно и рационально использовать зерно Государственного интервенционного фонда (ГИФ), которые предусматривают:

- допуск к участию в интервенционных торгах предприятий, имеющих ОКВЭД 2 – код 10.61.2 «Производство муки из зерновых культур», а также отчитавшиеся в 2020–2021 гг. в органах Росстата за производство муки по данному ОКВЭД;

- во избежание спекуляций, либо иных злоупотреблений с использованием зерна ГИФ, выделение данным предприятиям квоты в размере двухмесячного запаса на основании представленных статистических данных за 2 последних отчётных месяца;

- предоставление льготного тарифа на перевозку зерна из регионов выпуска ГИФ до регионов, в которых расположены перерабатывающие предприятия. Данный перечень должен быть составлен после определения круга участников интервенционных торгов и мест проведения интервенционных торгов;

- определение срока отгрузки зерна ГИФ хранителями на соответствующие предприятия не более 1 мес с момента проведения торгов;

- принятие мер по недопущению увеличения хранителями зерна стоимости услуг по отгрузке зерна ГИФ на предприятия мукомолья, для чего установить предельные расценки на уровне действовавших по состоянию на 01.02.2022 г.;

- предоставление покупателям отсрочки оплаты на 3 мес.

- Предоставление льготных кредитов на закупку зерна на уровне не менее, чем было предоставлено в 2021 г.

- Временный отказ от ограничений максимально разрешённой массы и нагрузки на ось при автомобильных перевозках зерна и муки по дорогам общего пользования. Данная мера обуславливается значительным объёмом перевозок зерна и готовой продукции автотранспортом. По данным Росстата, только производители муки перерабатывают более 12 млн т/год зерна и отгружают потребителям более 9 млн т/год готовой продукции, из которой на долю авторанспорта приходится порядка 50%.

- Предоставление льготного железнодорожного тарифа предприятиям мукомолья, находящимся в районах, в которых не производится товарное зерно.

- Обеспечение неукоснительного соблюдения исполнения положений нормативных документов, регламентирующих порядок заказа и сроки предоставления железнодорожных вагонов для перевозки зерна и муки мукомольным предприятиям.

- Приостановка ввода в действие до стабилизации обстановки Расширенной ответственности производителей по обеспечению утилизации упаковки и товаров в упаковке после утраты ими потребительских свойств, а также системы прослеживаемости зерна и продуктов его переработки.

Эти меры, исключая прямое субсидирование, которое тем не менее, было предоставлено хлебопёкам, были приняты и позволили снизить негативный эффект от внешних угроз.

Окончание