Премия года:

"Лучший материал о хлебе 2022"

Россия,115093, Москва,

1-й Щипковский пер., 20.

+7 (495) 959-66-49 (редакция/бухгалтерия),

Эл. почта: khleb@khlebprod.ru

Российский зерновой рынок в 2021/22 с.-х. году формируется в условиях снижения основных показателей производства. Так, по уточнённым данным Росстата, посевные площади под зерновыми и зернобобовыми культурами в 2021 г. сократились на 1,7% относительно уровня 2020 г. и составили 47 млн га. Посевные площади под пшеницей также уменьшились на 1,2% и составили 28,7 млн га. Ход уборки, которая заканчивается в середине ноября, показал, что урожайность зерновых и зернобобовых культур в текущем году снизилась на 7,1% относительно уровня 2020 г. и составила 26,2 ц/га, а урожайность пшеницы сократилась на 7,7% и составила 27,5 ц/га против 29,8 ц/га в 2020 г. Эти факторы привели к снижению валовых сборов зерновых культур. По предварительной оценке, валовые сборы зерновых и зернобобовых культур составят 117 млн т в весе после доработки, что на 12,3% меньше, чем в 2020 г. Напомним, что в 2020 г. валовые сборы зерновых и зернобобовых культур были на уровне 133,5 млн т. По предварительной оценке Российского Зернового Союза, сбор пшеницы снизится на 12,7% и составит 75 млн т против 85,9 млн т годом ранее.

Показатели производства зерна, в том числе пшеницы

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2021 г. к 2020 г., % |

|

Посевная площадь под зерновыми, млн га |

47,1 |

47,7 |

46,3 |

46,8 |

47,8 |

47 |

98,3 |

|

Урожайность зерновых, ц/га |

26,2 |

29,2 |

26,2 |

27,1 |

28,2 |

26,2 |

92,9 |

|

Валовый сбор зерновых, млн т |

120,7 |

135,5 |

113,3 |

121,2 |

133,5 |

117 |

87,7 |

|

Посевная площадь под пшеницей, млн га |

27,7 |

27,9 |

27,3 |

28,1 |

29,05 |

28,7 |

98,8 |

|

Урожайность пшеницы, ц/га |

26,8 |

31,2 |

27,2 |

27,8 |

29,8 |

27,5 |

92,3 |

|

Валовый сбор пшеницы, млн т |

73,3 |

86 |

72,1 |

74,5 |

85,9 |

75 |

87,3 |

Сокращение валовых сборов является фактором снижения экспортного потенциала зерновых и зернобобовых культур. По предварительной оценке, экспортный потенциал зерновых в текущем сезоне составит 46,3 млн т, что на 2,2 млн т меньше, чем годом ранее. Экспорт пшеницы оценивается в 36 млн т, что меньше уровня прошлого года на 4 млн т. В виду сокращения валовых сборов ожидается сокращение экспорта ячменя на 3 млн т до уровня 5,5 млн т. При этом экспорт кукурузы увеличится на 0,3 млн т и составит около 3,2 млн т.

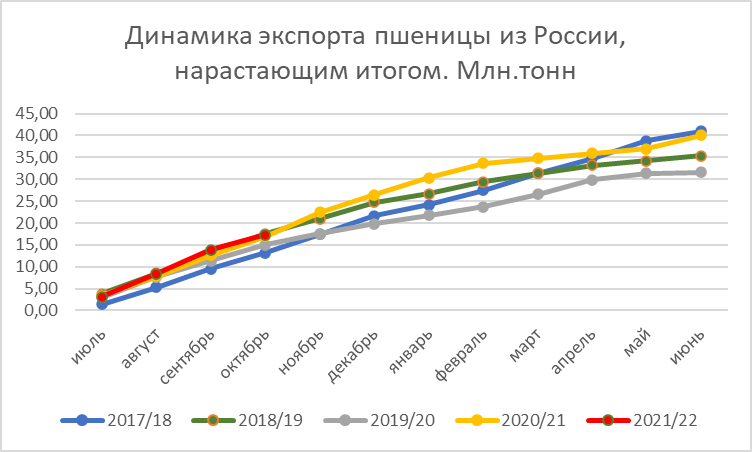

За первые 4 мес текущего сезона из России было экспортировано 25 млн т зерна или 41% от ожидаемого объёма экспорта в 2021/22 с.-х. году. Объём экспорта пшеницы составил 17,6 млн т, т.е. за первые 4 мес экспортировано 48% от потенциального объёма поставок пшеницы на мировой рынок.

Объём экспорта пшеницы в июле – октябре 2021/22 с.-х. года соответствуют данным за аналогичные периоды предыдущих сезонов, что говорит о стабильности положения России на мировом рынке.

Как известно, Россия занимает 3-е место в мировом рейтинге экспортёров зерна после США и Украины и 1-е место по объёмам экспорта пшеницы.

Сокращение урожая зерновых в России в текущем сезоне привело к росту цен на зерно, прежде всего, на пшеницу. Ещё одним фактором роста мировых цен на пшеницу стало сокращение валовых сборов и экспортного потенциала в Канаде. С начала нового сезона цены на зерно в странах ЕС, которые являются конкурентом России, выросли на 37%, а цены на украинскую пшеницу, востребованную сегодня на мировом рынке, выросли на 52%.

Темпы роста цены на российскую пшеницу 4-го класса на условиях ФОБ Новороссийск были меньше, чем у конкурентов, и составили 35%. Так, в начале сезона 1.07.2021 г. российская пшеница на условиях ФОБ Новороссийск стоила 244 $/т, а по состоянию на середину ноября – уже 330 $/т.

Также следует отметить, что важный фактор, который влияет на увеличение цены на российскую пшеницу и, как следствие, цены на мировом рынке, – это пошлина на экспорт зерна, рассчитываемая на базе торгов на Московской товарной бирже.

С начала сезона экспортная пошлина на пшеницу выросла на 87%. Так 1.07.2021 г. пошлина составляла 41,3 $/т, а по состоянию на 15.11.2021 г. – уже 77,1 $/т. В истекшем периоде текущего сезона российская пшеница имела значительное ценовое преимущество относительно европейских экспортёров, поскольку её цена на ФОБ Новороссийск была на 3–4% ниже, чем в странах ЕС.

Цены на пшеницу у российских производителей с 1.07.2021 г. по 15.11.2021 г. увеличились на 29% (с 181 до 235 $/т), при этом разрыв между ценами у производителей и у экспортёров вырос. В июле стоимость экспортируемой пшеницы на условиях на ФОБ Новороссийск была выше средних цен производителей на 34%, к ноябрю показатель вырос до 42%.

При данных условиях отмечается снижение экспортной выручки у компаний экспортёров и сокращение количества компаний, которые экспортируют зерно. Так, в ноябре 2020 г. пшеницу экспортировали 53 компании, а в ноябре 2021 г. их количество сократилось до 34.

В оставшемся периоде 2021/22 с.-х. года на зерновом рынке будут действовать следующие меры регулирования и поддержки.